lundi 17 octobre 2011

Si la croissance est au rendez-vous (+ 14% en 2010), les défis sont plus importants que jamais, indique Bernard-Louis Roques, Directeur Général et co-fondateur de Truffle Capital. Le Cloud Computing, le SaaS et le Mobile Computing viennent révolutionner les business-models, tandis que les acteurs américains accroissent la pression compétitive et disposent de moyens financiers beaucoup plus importants ».

« A l’ordre du jour, nous avons un plan d’actions pour catalyser le développement, stimuler la demande et renforcer les investissements dans le domaine des technologies de l'information et de la communication. L’objectif étant d’assurer la mise en place d’une infrastructure de services à haut débit, de consolider le marché unique du numérique, d’encourager le capital risque et d’autres sources de financement, et de promouvoir des standards plus ouverts ainsi que l’interopérabilité. Vous pouvez compter sur moi pour créer le meilleur environnement possible pour que l’industrie européenne du logiciel prospère »,précise Neelie Kroes, Commissaire Européen en charge de la société numérique.

Bo Lykkegaard, Program Director - European Enterprise Applications, IDC, souligne: “En

2010 et 2011, l’industrie du logiciel a poursuivi sa globalisation et

spécialisation, deux paramètres inter-indépendants pour les éditeurs de

logiciels (ISV) puisqu’une très forte spécialisation est requise pour

faire face à une compétition de plus en plus accrue. Ainsi, certains

éditeurs se sont séparés de certaines activités de logiciels ou ont

racheté des sociétés afin d’approfondir et compléter leurs capacités

fonctionnelles. L’acquisition par HP de l’anglais Automomy est une perte

pour l’industrie européenne mais d’autres acquisitions clefs sont aussi

intervenues en sens inverse comme par exemple l’achat, pour $2.1

milliards, de la société américaine Integraph par le suédois Hexagon ou

l’achat par SAP, pour $5.8 milliards, de l’américain Sybase. ».

Bo Lykkegaard, Program Director - European Enterprise Applications, IDC, souligne: “En

2010 et 2011, l’industrie du logiciel a poursuivi sa globalisation et

spécialisation, deux paramètres inter-indépendants pour les éditeurs de

logiciels (ISV) puisqu’une très forte spécialisation est requise pour

faire face à une compétition de plus en plus accrue. Ainsi, certains

éditeurs se sont séparés de certaines activités de logiciels ou ont

racheté des sociétés afin d’approfondir et compléter leurs capacités

fonctionnelles. L’acquisition par HP de l’anglais Automomy est une perte

pour l’industrie européenne mais d’autres acquisitions clefs sont aussi

intervenues en sens inverse comme par exemple l’achat, pour $2.1

milliards, de la société américaine Integraph par le suédois Hexagon ou

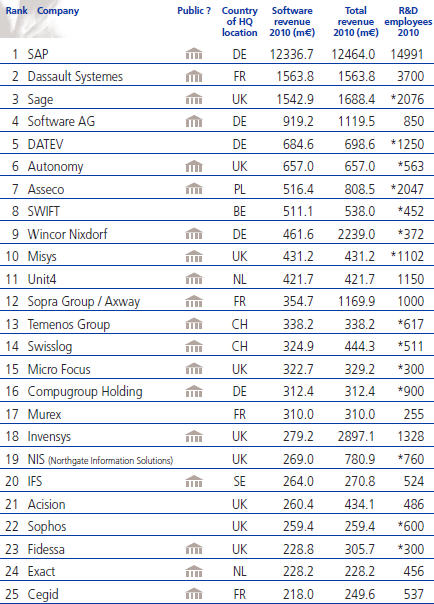

l’achat par SAP, pour $5.8 milliards, de l’américain Sybase. ». En 2010, les éditeurs Français représentent 11,2% du chiffre d’affaires total du Truffle 100 (en stagnation par rapport à 2009 à 11,4%) avec 18 éditeurs, en 3ème position derrière l’Allemagne (50,3% avec 16 sociétés) et le Royaume Uni (18,6% avec 24 éditeurs).

Les autres chiffres marquants du Truffle 100 Europe :

- Les bénéfices sont passés de 3,7 milliards en 2009 à 5,8 milliards en 2010 (une forte augmentation);

- Les emplois en R&D ont quant à eux augmenté faiblement passant de 54 180 employés en 2009 à 55 268 employés en 2010;

- En 2010, 65 sociétés du Truffle 100 Europe sont cotées en bourse (comparé à 74 en 2009) et représentent 84,5% des ventes (contre 88,9% en 2009) et 85,8% des investissements en R&D réalisés comparé à 88,7% en 2009;

- Le montant des investissements en R&D a fortement augmenté pour passer de 3 829 milliards d’Euros en 2009 à 4 433 milliards d’Euros en 2010 (augmentation de 15,7%)

Parmi les tendances pour 2012 : la grande majorité des éditeurs vont poursuivre leurs investissements en R&D et les embauches et visent une croissance entre 5 et 15%. Le Cloud Computing, le SaaS et le Mobile Computing sont les trois secteurs que l’industrie du logiciel perçoit comme porteurs du marché en 2012. Enfin, parmi les mesures réclamées par l’industrie, les incitations fiscales comme le CIR restent plébiscitées dans toute l’Europe, toujours suivis par les demandes d’aides publiques en R&D et le Small Business Act.

Source: infoDSI.com

Aucun commentaire:

Enregistrer un commentaire